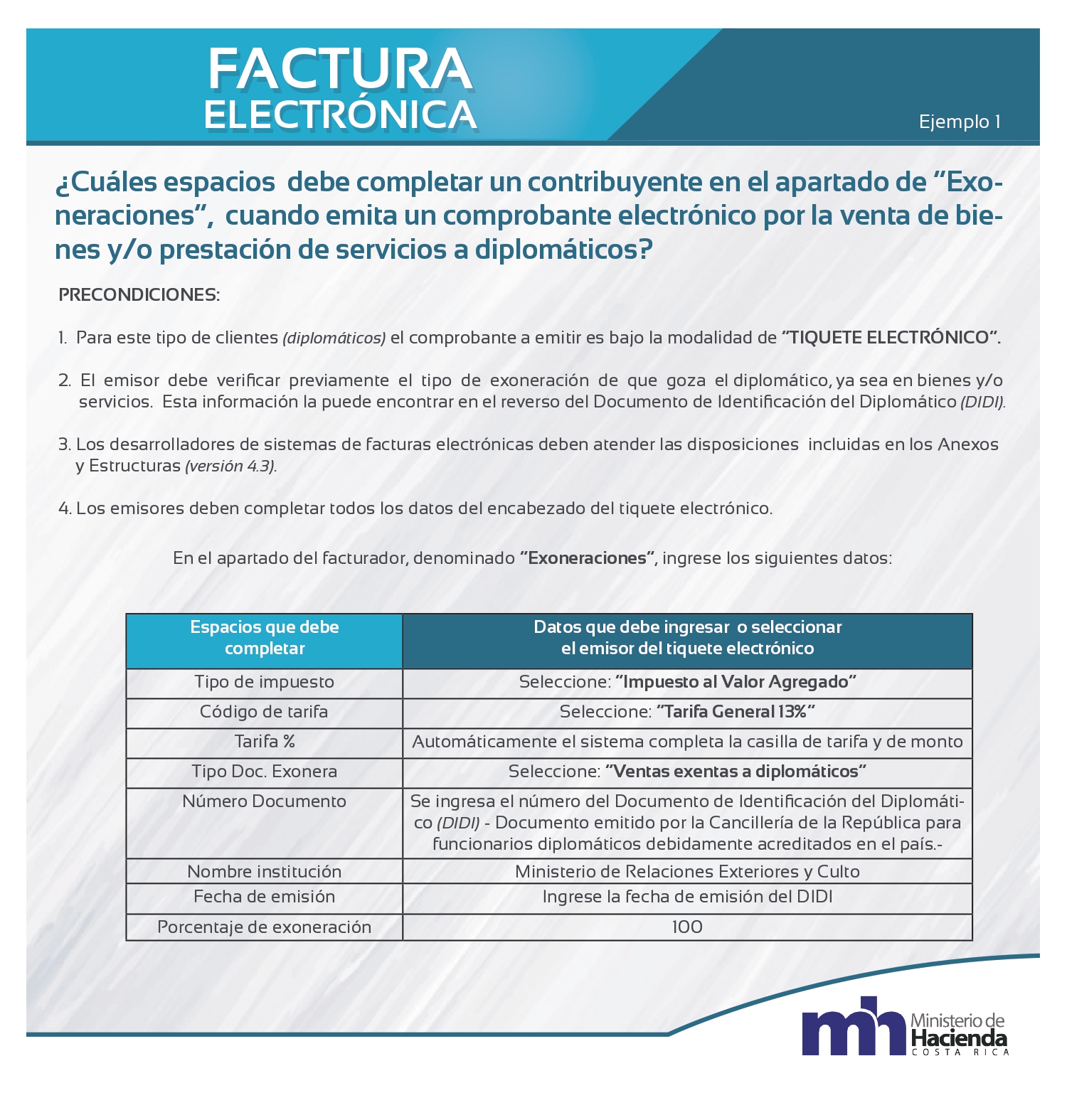

Facturar a diplomáticos

En caso de brindar un servicio o vender un bien a diplomáticos se debe proceder como lo indica esta imagen.

Facturar a Embajadas u Organismos Internacionales

En caso de brindar un servicio o vender un bien a alguna Embajada u Organismo internacional se debe proceder como lo indica esta imagen.

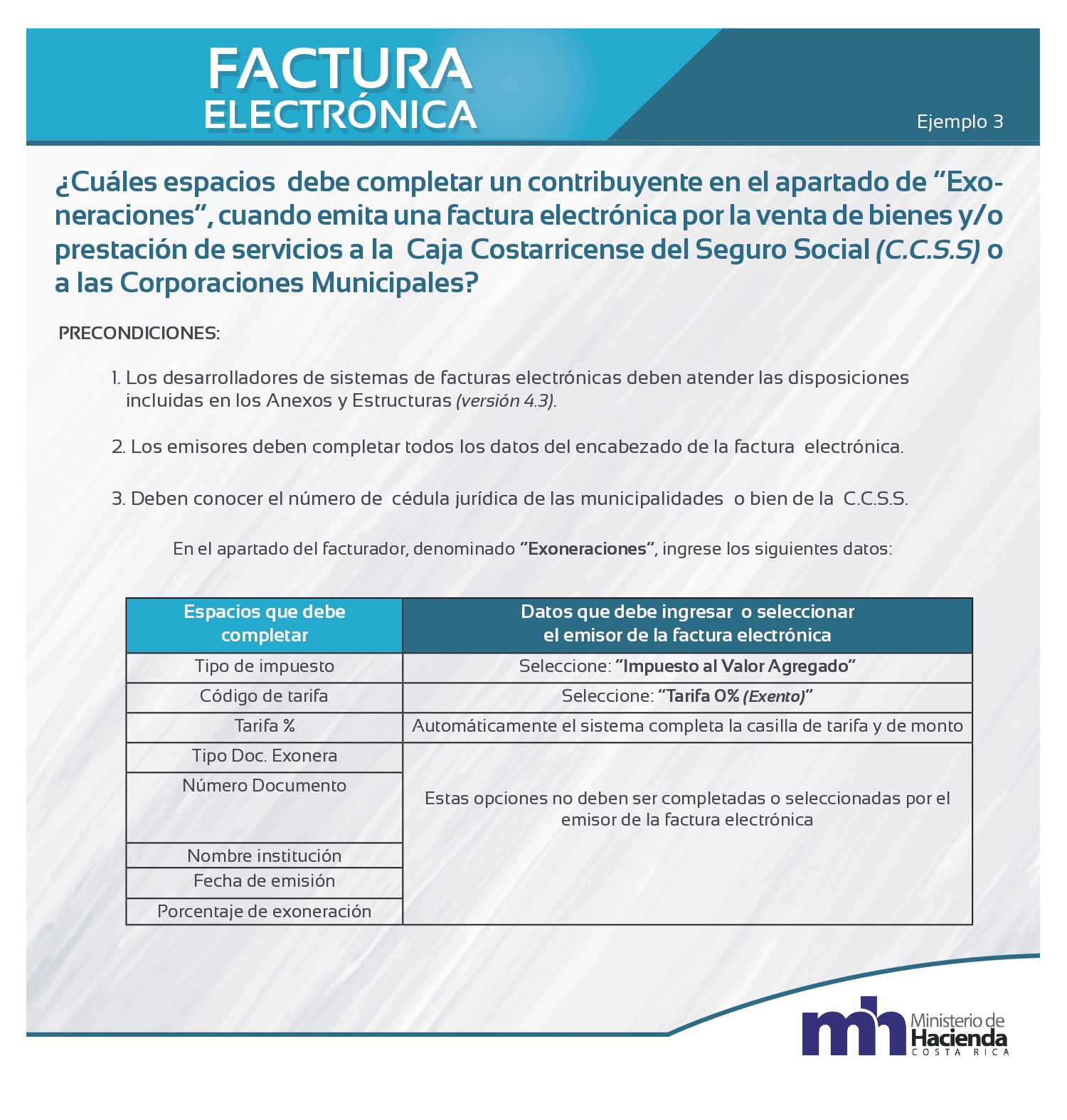

Facturar a la CCSS o a las Corporaciones Municipales

En caso de brindar un servicio o vender un bien a la CCSS o a las Corporaciones Municipales se debe proceder como lo indica esta imagen.

Facturar a contribuyentes que cuenten con tarifa reducida

En caso de brindar un servicio o vender un bien a clientes que según el artículo 11 de la ley 9635 tienen una tarifa reducida autorizada se debe proceder como lo indica esta imagen.

Facturar a contribuyentes que cuenten con una exoneración otorgada por Ley Especial

En caso de brindar un servicio o vender un bien a clientes que se encuentre exonerados por ley especial se debe proceder como lo indica esta imagen.

Facturar a proyectos constructivos

En caso de brindar un servicio de ingeniería, arquitectura, topografía y construcción de obra civil a proyectos registrados en CFIA y cumplan con sus requisitos se debe proceder como lo indica esta imagen.

Facturar Servicios Turísticos

En caso de brindar servicios turísticos y estar inscritos ante el ICT se debe proceder como lo indica esta imagen.

Facturar bienes y servicios relacionados con el reciclaje

En caso de brindar servicios de recolección, clasificación y almacenamiento de bienes reciclables y reutilizables siempre y cuando se encuentre inscrito ante el Ministerio de Hacienda y el Ministerio de Salud se debe proceder como lo indica esta imagen.

Facturar a empresas que cuentan con compras autorizadas sin IVA

En caso de brindar un servicio o vender un bien a clientes que cuente con una autorización para comprar sin el pago previo del IVA se debe proceder como lo indica esta imagen.

Facturar a empresas que cuentan Código de Exonet

En caso de brindar un servicio o vender un bien a clientes que cuenten con una autorización emitida por la Dirección General de Hacienda y su respectiva lista de bienes y servicios exonerados se debe proceder como lo indica esta imagen.

Facturar bienes y servicios exentos

En caso de brindar un servicio o vender un bien que por se encuentren exentos según la Ley del Impuesto al Valor Agregado se debe proceder como lo indica esta imagen.

Facturar a empresas acogidas al régimen de zonas francas

En caso de brindar un servicio o vender un bien a contribuyentes acogidos al régimen especial de Zonas Francas se debe proceder como lo indica esta imagen.

Facturar a empresas que cuentan con código de Exonet

En caso de brindar un servicio o vender un bien a clientes que cuenten con una autorización emitida por la Dirección General de Hacienda y su respectiva lista de bienes y servicios exonerados se debe proceder como lo indica esta imagen.

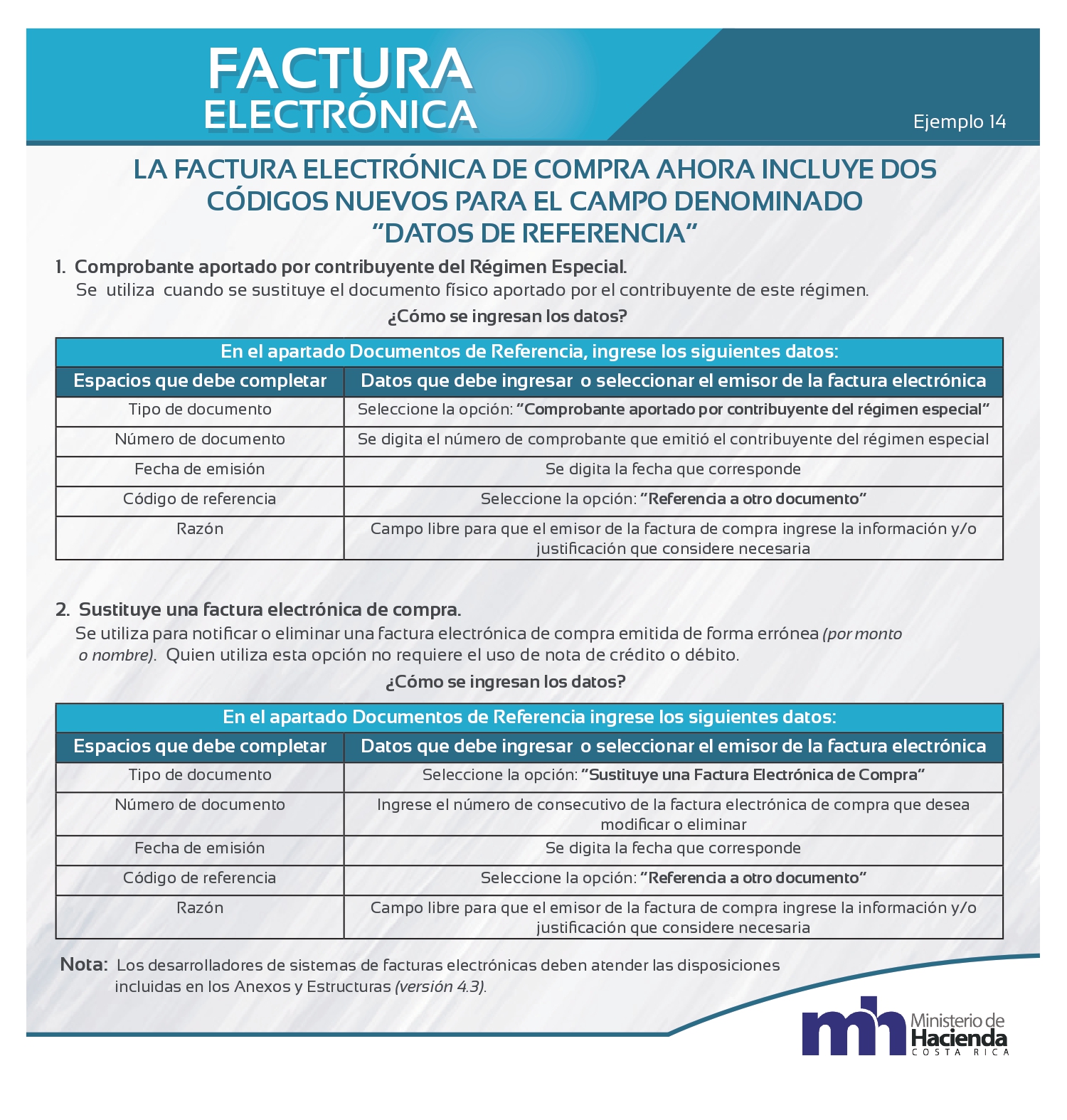

Factura de compra

En caso de tener que realizar una factura electrónica de compra para cumplir con el reglamento de comprobantes electrónicos se debe proceder como se expresa la imagen.